更新日:2020年9月28日

ここから本文です。

平成20年度財務書類4表

概要

本市は、これまで平成13年に国が示した作成基準に基づき、「バランスシート」及び「行政コスト計算書」を作成・公表してきましたが、今回、新たに国が示した新地方公会計モデルの総務省方式改訂モデルにより、平成20年度の普通会計、市全体及び関係団体との連結による財務書類4表(貸借対照表、行政コスト計算書、純資産変動計算書、資金収支計算書)を作成しました。

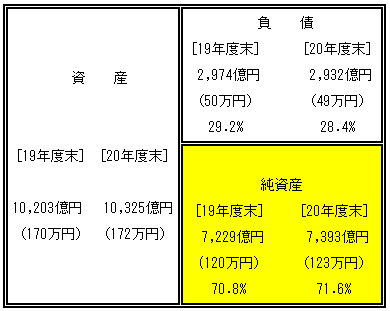

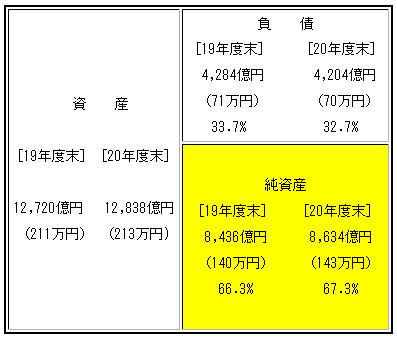

普通会計の貸借対照表

貸借対照表は、本市の資産の状況及び資産形成の財源である負債、純資産(資産-負債)の状況を表すものです。

( )内は市民1人当り金額

資産

道路、公園、学校、市営住宅などの公共施設に基金などを合わせたもの

負債

将来において返済の必要があるもので、今後の世代が負担するもの

純資産

資産と負債の差額で、これまでの世代がつくり上げ、後世に引き継ぐもの

本市の資産は、都市施設の整備や都市基盤の整備などにより引き続き着実に増加しています。

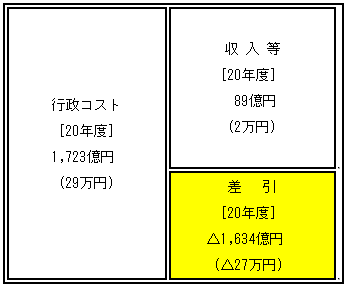

普通会計の行政コスト計算書

行政コスト計算書は、資産形成につながらない人件費、物件費等のコスト面に着目して、平成20年度の1年間の行政サービス活動にかかるコストを示すものです。

( )内は市民1人当り金額

行政コストの1,723億円に対し、受益者負担である使用料・手数料、分担金・負担金・寄附金収入が89億円で、差し引き1,634億円のマイナスとなっていますが、これについては、地方税、地方交付税、国県補助金等で賄っていることになります。

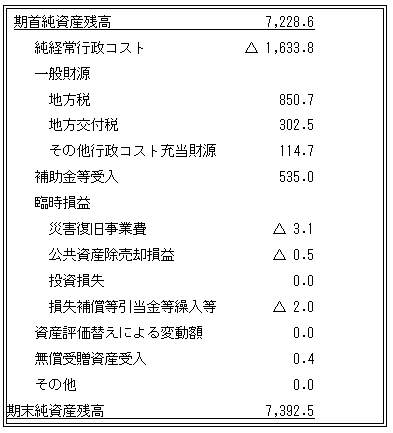

普通会計の純資産変動計算書

純資産変動計算書は、貸借対照表に計上されている純資産額が前年度(期首)に比べ、どのように変動したかを示すものです。

企業会計の株主資本等変動計算書等と対応するものです。

(単位:億円)

行政コスト計算書の1,634億円のマイナスが純経常行政コストとして計上されていますが、地方税、地方交付税、国県補助金等の受入れにより、全体では純資産は増加しています。

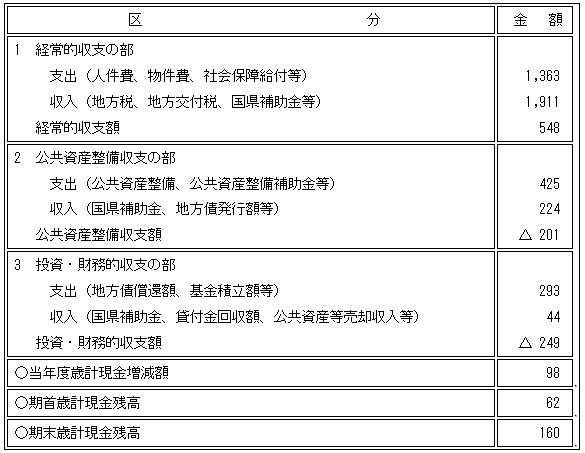

普通会計の資金収支計算書

資金収支計算書は、貸借対照表に計上されている流動資産の「歳計現金」が前年度(期首)に比べ、どのように変動したかを示すもので、現金の動きのみに着目しその変動を表すものです。

企業会計のキャッシュ・フロー計算書と対応するものです。

(単位:億円)

歳計現金は、平成19年度末(期首歳計現金残高)の62億円から平成20年度末(期末歳計現金残高)は160億円と98億円増加していますが、その主なものは、定額給付金事業の国庫補助金の約94億円を受入れ、翌年度に繰り越したことによるものです。

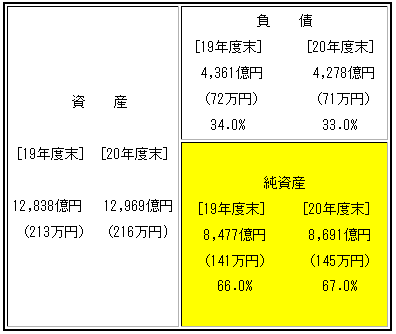

市全体の貸借対照表

市全体の貸借対照表は、普通会計及び公営事業会計、すなわち一般会計、特別会計を合わせた全ての会計の貸借対照表です。

( )内は市民1人当り金額

平成19年度末と比較し、資産及び純資産とも増加、負債は減少しており、順調に推移しています。

連結の貸借対照表

連結の貸借対照表は、市の全ての会計に、一部事務組合、公社及び市が一定割合以上出資し、法人経営に実質的に主導的な立場を確保していると認められる第三セクター等を合わせたものです。

( )内は市民1人当り金額

平成19年度末と比較し、資産及び純資産とも増加、負債は減少しており、順調に推移しています。市民一人当りの純資産は145万円となっています。

貸借対照表等のダウンロードはこちらから

- 普通会計の貸借対照表 普通会計 貸借対照表(PDF:101KB)

- 普通会計の行政コスト計算書 普通会計 行政コスト計算書(PDF:82KB)

- 普通会計の純資産変動計算書 普通会計 純資産変動計算書(PDF:50KB)

- 普通会計の資金収支計算書 普通会計 資金収支計算書(PDF:59KB)

- 市全体の貸借対照表 市全体 貸借対照表(PDF:54KB)

- 市全体の行政コスト計算書 市全体 行政コスト計算書(PDF:85KB)

- 市全体の純資産変動計算書 市全体 純資産変動計算書(PDF:48KB)

- 市全体の資金収支計算書 市全体 資金収支計算書(PDF:54KB)

- 連結の貸借対照表 連結 貸借対照表(PDF:58KB)

- 連結の行政コスト計算書 連結 行政コスト計算書(PDF:62KB)

- 連結の純資産変動計算書 連結 純資産変動計算書(PDF:48KB)

- 連結の資金収支計算書 連結 資金収支計算書(PDF:83KB)

- 連結の貸借対照表内訳表 連結 貸借対照表内訳表(PDF:107KB)

- 連結の行政コスト計算書内訳表(目的別) 連結 行政コスト計算書内訳表(目的別)(PDF:72KB)

- 連結の行政コスト計算書内訳表(性質別) 連結 行政コスト計算書内訳表(性質別)(PDF:76KB)

- 連結の純資産変動計算書内訳表 連結 純資産変動計算書内訳表(PDF:95KB)

- 連結の資金収支計算書内訳表 連結 資金収支計算書内訳表(PDF:109KB)

- 連結の方法 連結の方法(PDF:52KB)

- 用語解説 用語解説(PDF:122KB)

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください