更新日:2016年12月1日

ここから本文です。

平成27年度財務書類

概要

国が示した新地方公会計モデルの総務省方式改訂モデルにより、平成27年度の普通会計、市全体及び関係団体との連結による財務書類4表(貸借対照表、行政コスト計算書、純資産変動計算書、資金収支計算書)を作成しました。

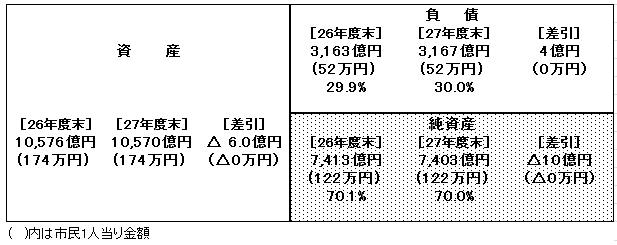

普通会計の貸借対照表

貸借対照表は、本市の資産の状況及び資産形成の財源である負債、純資産(資産-負債)の状況を表すものです。

資産

道路、公園、学校、市営住宅などの公共施設に基金などを合わせたもの

負債

将来において返済の必要があるもので、今後の世代が負担するもの

純資産

資産と負債の差額で、これまでの世代がつくり上げ、後世に引き継ぐもの

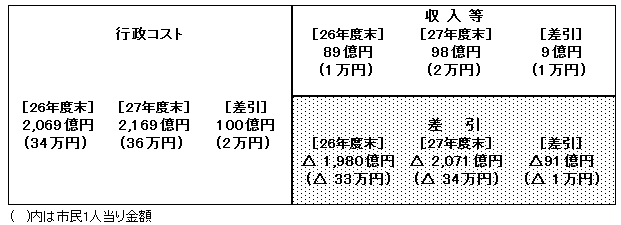

普通会計の行政コスト計算書

行政コスト計算書は、資産形成につながらない人件費、物件費、社会保障給付等のコスト面に着目して、平成27年度の1年間の行政サービス活動にかかるコストを示すものです。

行政コストの2,169億円に対し、受益者負担である使用料・手数料、分担金・負担金・寄附金収入が98億円で、差し引き2,071億円のマイナスとなっていますが、これについては、地方税、地方交付税、国県補助金等で賄っていることになります。

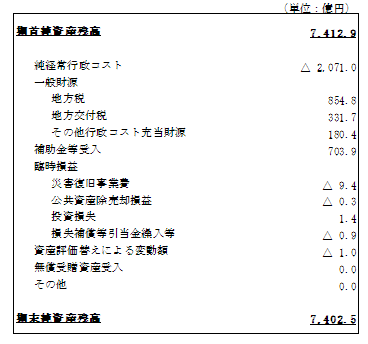

普通会計の純資産変動計算書

純資産変動計算書は、貸借対照表に計上されている純資産額が前年度(期首)に比べ、どのように変動したかを示すものです。

企業会計の株主資本等変動計算書等と対応するものです。

純経常行政コストの2,071億円のマイナスに対して、地方税、地方交付税、国県補助金のほか、歳計現金や基金の取崩し等で対応しています。

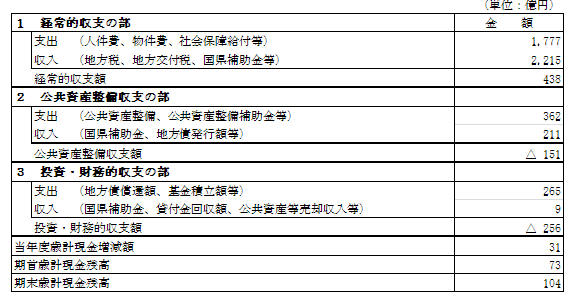

普通会計の資金収支計算書

資金収支計算書は、貸借対照表に計上されている流動資産の「歳計現金」が前年度(期首)に比べ、どのように変動したかを示すもので、現金の動きのみに着目しその変動を表すものです。

企業会計のキャッシュ・フロー計算書と対応するものです。

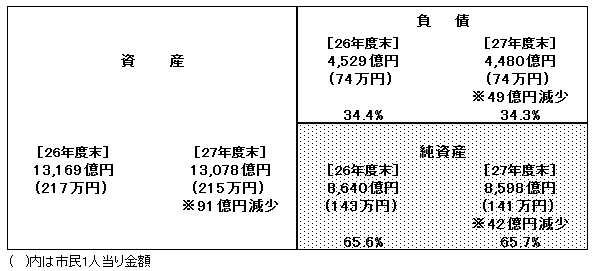

市全体の貸借対照表

市全体の貸借対照表は、普通会計及び公営事業会計、すなわち一般会計及び公営企業を含む特別会計を合わせた全ての会計の貸借対照表です。

平成26年度末と比較し、資産は91億円、負債が49億円それぞれ減少したことから、純資産は42億円減少しました。

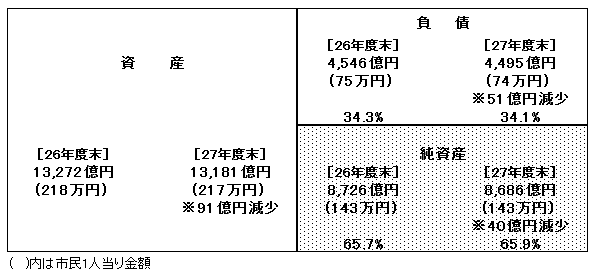

連結の貸借対照表

連結の貸借対照表は、市の全ての会計に、一部事務組合・広域連合、地方三公社及び市が一定割合以上出資し、法人経営に実質的に主導的な立場を確保していると認められる第三セクター等を合わせたものです。

平成26年度と比較し、資産は91億円、負債が51億円それぞれ減少したことから、純資産は40億円減少しました。市民一人当りの純資産は143万円となっています。

財務書類(普通会計)から分かる財政指標について

|

財政指標 |

平成26年度 |

平成27年度 |

|---|---|---|

|

(1)市民一人当たり資産額 |

1,739千円 |

1,740千円 |

|

(2)歳入額対資産比率 |

4.2年 |

4.2年 |

|

(3)資産老朽化比率 |

45.1% |

46.5% |

|

(4)純資産比率 |

70.1% |

70.0% |

|

(5)将来世代負担比率 |

28.9% |

29.0% |

|

(6)市民一人当たり負債額 |

520千円 |

521千円 |

|

(7)基礎的財政収支(プライマリーバランス) |

-49億円 |

73億円 |

|

(8)市民一人当たり行政コスト ((1)~(9)は行政目的別内訳) |

340千円 |

357千円 |

|

51千円 |

51千円 |

|

37千円 |

38千円 |

|

172千円 |

180千円 |

|

29千円 |

31千円 |

|

14千円 |

15千円 |

|

9千円 |

10千円 |

|

19千円 |

23千円 |

|

2千円 |

2千円 |

|

7千円 |

7千円 |

|

(9)市民一人当たり人件費・物件費等 |

150千円 |

153千円 |

|

(10)行政コスト対公共資産比率 |

21.3% |

22.4% |

|

(11)行政コスト対税収等比率 |

104.2% |

104.1% |

|

(12)受益者負担の割合 |

4.3% |

4.5% |

財政指標の説明

- (1)市民一人当たり資産額

市民一人に対して、行政サービス提供のために蓄えられた資産(財産)がどのくらいあるのかを表したもの。 - (2)歳入額対資産比率

現在までに形成された資産が、歳入の何年分が費やされたかを表したもの。基盤整備等の資産形成の充実度のほか、資産形成施策の重要度合いの目安になります。 - (3)資産老朽化比率

建物や工作物など耐用年数のある資産について、取得してからどのくらい経過しているかを表したもの。都市基盤や各種施設の老朽化の度合いが分かるため、資産の延命化や施設の必要性の見直しなど、資産管理の目安になります。 - (4)純資産比率

いままでの資産形成における世代間の負担割合を表したもの。将来にわたり行政サービスを提供するうえで、現世代が自らの負担によって将来世代も利用可能な資源をどのくらい蓄積しているかなどが分かります。 - (5)将来世代負担比率

将来、償還する必要のある地方債などがどのくらいあるのかを表したもの。将来世代が今後負担しなければならない借金等が分かります。 - (6)市民一人当たり負債額

市民一人に対して、将来返済しなければならない地方債などの借金がどのくらいあるのかを表したもの。 - (7)基礎的財政収支(プライマリーバランス)

地方債の借入額と償還額(元金と利子の合計)のバランスを表したもの。持続可能(健全)な財政運営であるかが分かります。 - (8)市民一人当たり行政コスト

市民一人に対して、行政サービスに係る費用がどのくらいあるのかを表したもの。 - (9)市民一人当たり人件費・物件費等

市民一人に対して、行政サービスに係る人件費や物件費等がどのくらいあるのかを表したもの。行政サービスが効率的に提供されているかが分かります。 - (10)行政コスト対公共資産比率

どれだけの資産でどれだけの行政サービスを提供しているかを表したもの。資産が効率的に活用されているかが分かります。 - (11)行政コスト対税収等比率

税収などの一般財源等によりどれだけの行政サービスを提供しているかを表したもの。資産形成を行う余裕がどのくらいあるかが分かります。 - (12)受益者負担の割合

行政サービスの提供に対して、サービス受益者がどのくらいの費用を負担しているかを表したもの。

貸借対照表等のダウンロードはこちらから

- 普通会計貸借対照表(PDF:140KB)

- 普通会計行政コスト計算書(PDF:110KB)

- 普通会計純資産変動計算書(PDF:66KB)

- 普通会計資金収支計算書(PDF:88KB)

- 市全体貸借対照表(PDF:112KB)

- 市全体行政コスト計算書(PDF:210KB)

- 市全体純資産変動計算書(PDF:106KB)

- 市全体資金収支計算書(PDF:115KB)

- 連結貸借対照表(PDF:114KB)

- 連結行政コスト計算書(PDF:126KB)

- 連結純資産変動計算書(PDF:105KB)

- 連結資金収支計算書(PDF:204KB)

- 連結貸借対照表内訳表(PDF:146KB)

- 連結行政コスト計算書内訳表(目的別)(PDF:132KB)

- 連結行政コスト計算書内訳表(性質別) (PDF:136KB)

- 連結純資産変動計算書内訳表(PDF:131KB)

- 連結資金収支計算書内訳表(PDF:150KB)

- 連結の方法(PDF:112KB)

- 用語解説(PDF:162KB)

よくある質問

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください