更新日:2025年2月25日

ここから本文です。

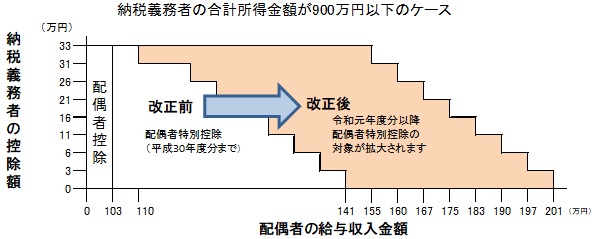

令和元年度からの主な税制改正

平成29年度税制改正により、働きたい方が就業調整を意識しなくてすむように、配偶者控除及び配偶者特別控除の控除額等の見直しが行われ、配偶者控除及び配偶者特別控除の適用される納税者本人に所得制限を設けることとし、合計所得金額が900万円(給与収入1,120万円)を超える場合には控除額が逓減、消失する仕組みとなりました。

この改正は、平成30年分以後の所得税から適用され、個人住民税は令和元年度以後から適用されます。

配偶者控除の見直し

納税者本人の合計所得金額が1,000万円(給与所得のみの場合、給与収入1,220万円)を超えると適用を受けることができないこととされました。控除額は一律ではなく、納税者本人の合計所得金額により控除額が異なります。

配偶者特別控除の見直し

配偶者特別控除の対象となる配偶者の合計所得金額の上限が76万円未満から123万円以下(給与所得のみの場合、給与収入141万円未満から201万円6千円未満)まで引き上げられることとされました。

改正後の配偶者控除及び配偶者特別控除の控除額一覧

納税義務者の合計所得金額が1,000万円を超える方は、配偶者控除及び配偶者特別控除の適用を受けることはできません。ただし、配偶者の合計所得金額が38万円(給与収入103万円)以下であれば、「同一生計配偶者」となり、当該配偶者が障害者に該当する場合は、障害者控除を受けることができます。

よくある質問

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください