更新日:2021年1月4日

ここから本文です。

令和4年度からの主な税制改正

個人住民税(市民税・県民税)の主な税制改正内容は、次のとおりです。

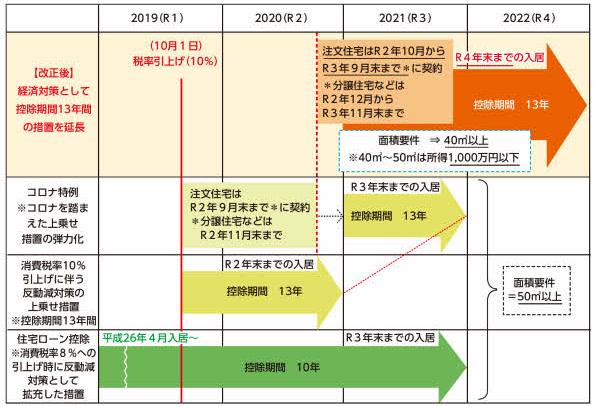

住宅ローン控除の特例の延長等

住宅ローン控除の控除期間13年の特例について延長し、一定の期間(※)に契約した場合、令和4年末までの入居者を対象とします。また、この延長した部分に限り、合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40平方メートル以上50平方メートル未満である住宅も対象とします。

(※)注文住宅は令和2年10月から令和3年9月末まで、分譲住宅などは令和2年12月から令和3年11月末まで

セルフメディケーション税制の見直し

セルフメディケーション税制の対象となる医薬品をより効果的なものに重点化(※)し、手続きの簡素化を図った上で、適用期限を5年延長することとします。

(※)具体的には、いわゆるスイッチOTC薬から効果の薄いものを対象外とし、とりわけ効果があると考えられる薬効(3薬効程度)について、スイッチOTC成分以外の成分にも対象を拡充します。この具体的な内容等は、専門的な知見も活用して決定することとされており、現在厚生労働省の「セルフメディケーション推進に関する有識者検討会」において議論が行われているところです。(令和3年3月時点)

(※)令和5年度以後の市民税・県民税について適用します。

(参考)セルフメディケーション税制の概要(改正前)

予防接種など健康の維持増進及び疾病の予防への取組として一定の取組を行う者が、平成29年1月1日から令和3年12月31日までの間に、いわゆるスイッチOTC薬の購入費用を年間1.2万円を超えて支払った場合には、その購入費用(年間10万円を限度)のうち1.2万円を超える額を所得控除する制度。

国や地方自治体の実施する子育てに係る助成等の非課税措置

子育て支援の観点から、保育を主とする国や自治体からの子育てに係る助成等について非課税とします。対象範囲は、子育てに係る施設・サービスの利用料に対する助成とします。

【対象のイメージ】国・自治体からの助成のうち以下のもの

(1)ベビーシッターの利用料に対する助成

(2)認可外保育施設等の利用料に対する助成

(3)一時預かり・病児保育などの子を預ける施設の利用料に対する助成

(※)上記の助成と一体として行われる助成についても対象(例:生活援助・家事支援、保育施設等の副食費・交通費等)

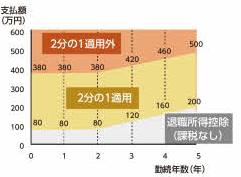

退職所得課税の適正化

現状の退職給付の実態を踏まえ、勤続年数5年以下の法人役員等以外の退職金についても、雇用の流動性等に配慮しながら、退職所得控除額を控除した残額のうち300万円を超える部分について、2分の1課税の平準化措置の適用から除外することとします。

(※)令和4年1月1日以降に支払いを受けるべき退職手当等に適用します。

よくある質問

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください