ホーム > 暮らし > 税金 > 個人住民税(市民税・県民税) > 個人住民税(市民税・県民税)の計算 > 個人住民税(市民税・県民税)・森林環境税額の計算

更新日:2026年1月5日

ここから本文です。

個人住民税(市民税・県民税)・森林環境税額の計算

個人住民税(市民税・県民税)・森林環境税額を計算してみましょう。

(例)Aさん(サラリーマン)の場合

≪家族構成≫本人、配偶者(給与収入1,710,000円)、子供2人(17歳・13歳)

昨年中の収支

|

Aさんの給与収入 |

4,796,200円 |

|---|---|

|

支払った社会保険料 |

719,430円 |

|

支払った生命保険料(注1) |

150,000円 |

|

支払った医療費(うち保険金等で補てんされた金額) |

187,000円(50,000円) |

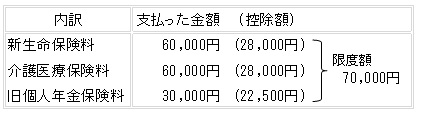

(注1)支払った生命保険料内訳

給与所得金額

収入金額3,600,000円超6,600,000円以下の方の所得金額の計算方法

- 収入金額÷4=A(千円未満切捨て)

- (A×4×80%)-440,000=所得金額

4,796,200円÷4=1,199,050円→1,199,000円(千円未満切捨て)

(1,199,000円×4×80%)-440,000円=3,396,800円

所得控除額

|

控除の種類 |

控除額 |

|---|---|

|

社会保険料控除額 |

719,430円 |

|

生命保険料控除額(注1) |

70,000円 |

|

配偶者特別控除額(注2) |

260,000円 |

|

扶養控除額(13歳) |

0円 |

|

扶養控除額(17歳) |

330,000円 |

|

医療費控除額 |

37,000円 |

|

基礎控除額 |

430,000円 |

|

所得控除額の合計 |

1,846,430円 |

(注1)生命保険料控除限度額は70,000円

(注2)配偶者給与収入1,710,000円-650,000円=配偶者給与所得1,060,000円の場合の配偶者特別控除額

令和8年度税制改正により給与所得控除が55万円から65万円に引き上げられています。

課税所得金額(給与所得金額-所得控除額)

3,396,800円-1,846,430円=1,550,370円→1,550,000円(千円未満切捨て)

所得割額

市民税額1,550,000円×6%=93,000円

県民税額1,550,000円×4%=62,000円

調整控除額

(1)課税所得金額1,550,000円(200万円以下)

(2)人的控除の差額100,000円(扶養控除、基礎控除)

(1)と(2)のいずれか少ない方の額の5%(市民税3%,県民税2%)に相当する金額

100,000円×5%=5,000円

市民税の調整控除額は3,000円

県民税の調整控除額は2,000円

均等割額及び森林環境税

市民税均等割額:3,000円

県民税均等割額:1,500円

森林環境税(国税):1,000円

(注)令和5年度までは、東日本大震災を教訓とする防災のための施策財源として、市民税・県民税均等割額に1,000円が加算されていましたが、この賦課徴収が終了し、令和6年度より森林環境税が導入されています。

Aさんの市民税・県民税・森林環境税額

市民税額

(所得割額93,000円)-(調整控除額3,000円)+(均等割額3,000円)=93,000円(百円未満切捨て)

県民税額

(所得割額62,000円)-(調整控除額2,000円)+(均等割額1,500円)=61,500円(百円未満切捨て)

森林環境税(国税)

1,000円

合計額

(この税額は、6月から翌年の5月までの給与から天引きをしてもらい、納めていただきます)

155,500円(6月分は13,600円、7月分以降は12,900円)

問い合わせ先

市民税課099-216-1174~5

谷山税務課099-269-8421

令和7年10月1日から、税の計算・調査・相談業務は、本庁・谷山に集約されました。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください