ホーム > 暮らし > 税金 > 固定資産税・都市計画税 > 土地評価の概要

更新日:2026年4月1日

ここから本文です。

土地評価の概要

土地の評価方法

固定資産の評価は、国が定めた固定資産評価基準に基づき、地目別に定められた評価方法により評価します。

地目

地目は、宅地・田及び畑、鉱泉地、池沼、山林、牧場、原野及び雑種地をいいます。

固定資産税の評価上の地目は、登記簿上の地目にかかわりなく、その年の1月1日(賦課期日)の現況の地目によります。

地積

地積は、原則として登記簿に登記されている地積によります。

価格(評価額)

固定資産の価格は、基準年度(3年ごと)に評価替えを行い、原則として、第二年度、第三年度は基準年度の価格を据え置きます。令和6年度は、評価替えの年度です。

価格は、固定資産評価基準に基づき、売買実例価額をもとに算定した正常売買価格を基礎として求めます。

ア宅地の評価方法(市街化宅地評価法〔路線価方式〕の場合)

イ農地、山林の評価方法

原則として、宅地の場合と同様に標準地を選定し、その標準地の価格(その算定の基礎となる売買実例価額に宅地見込地としての要素等があればそれに相当する価額を控除した価格)に比準して評価します。

ただし、市街化区域内における農地や、農地法による転用許可を受けた農地等については、状況が類似する付近の宅地等の評価額を基準として求めた価額から造成費を控除した価額によって評価します。

ウ雑種地、原野等の評価方法

宅地、農地、山林の場合と同様に、売買実例価額や付近の土地の評価額に基づく方法等により評価します。

宅地の税額の求め方

住宅用地

税額=課税標準額×税率(固定資産税1.4%、都市計画税0.3%)

課税標準額=評価額×6分の1(都市計画税3分の1)

ただし、200平方メートルを超える住宅用地については、評価額×3分の1(都市計画税3分の2)

【参考】

非住宅用地

税額=課税標準額(評価額の70%)×税率(固定資産税1.4%、都市計画税0.3%)

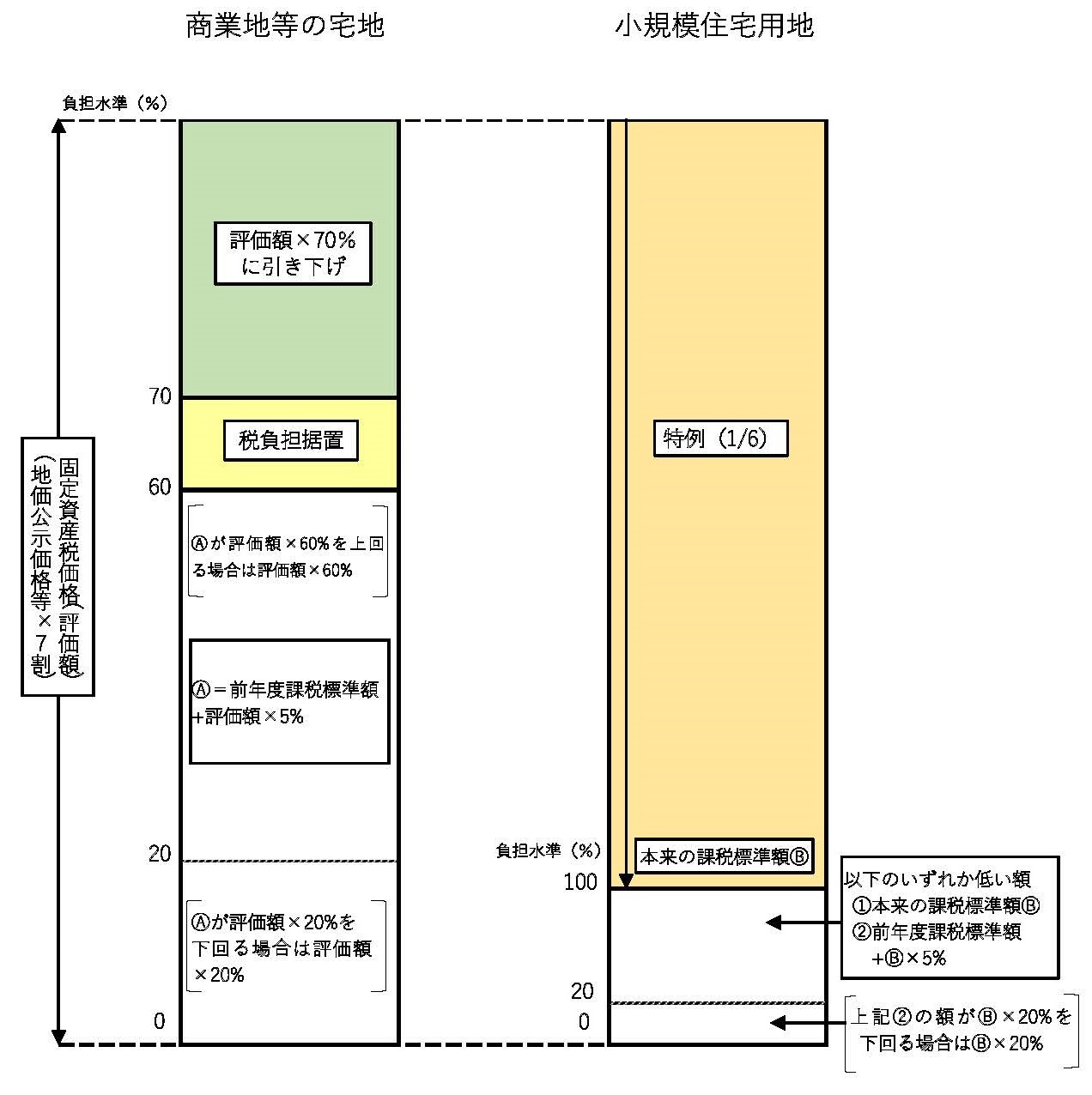

宅地の税負担の調整措置

平成9年度の評価替えに伴い、課税の公平の観点から、地域や土地によりばらつきのある負担水準(※1)を均衡化させることを重視した税負担の調整措置が講じられ、宅地について負担水準の高い土地は税負担を引き下げ又は据え置き、負担水準の低い土地はなだらかに税負担を上昇させることによって負担水準のばらつきの幅を狭めていく仕組みが導入されました。

同じ評価額であれば同じ税負担となるのが本来の姿です。近年の状況をみますと、ある程度負担水準の均衡化が進展しつつありますが、依然として地域や土地によってばらつきが残っている状況にあります。

税負担の調整措置については、負担水準が高い土地については、これまでの制度を継続する一方、負担水準が低い土地については、制度を簡素なものとしながら、負担水準の均衡化を促進する措置を講じることとしています。

1「負担水準」とは…個々の宅地の課税標準額が評価額(住宅用地は、住宅用地特例率を乗じたもの)に対してどの程度まで達しているかを示すもの

次の算式によって求められます。

負担水準=前年度課税標準額/新評価額(×住宅用地特例率(6分の1又は3分の1))

土地の課税標準額

住宅用地(小規模住宅用地の例)

今年度の評価額Aに6分の1を掛けた額(=本来の課税標準額B)と比べて

- (ア)前年度課税標準額がBを下回る場合

→前年度課税標準額+B×5%となります。ただし、左記により計算した額が、B×20%を下回る場合は、B×20%が、その年度の課税標準額となります。 - (イ)前年度課税標準額がBを上回る場合

→本来の課税標準額Bが、その年度の課税標準額となります。

非住宅用地

今年度の評価額Aと比べて

- (ア)前年度課税標準額がAの60%以上70%以下の場合

→前年度課税標準額と同額に据え置きます。 - (イ)前年度課税標準額がAの60%未満の場合

→前年度課税標準額+A×5%となります。ただし、左記により計算した額が、Aの60%を上回る場合はAの60%が、20%を下回る場合はAの20%が、その年度の課税標準額となります。

お問い合わせ

お問い合わせフォームからのお問い合わせについては本人確認ができないことから、個別の税額などに関するお問い合わせには個人情報保護の観点から回答しておりません。

また、お問い合わせフォームからの一般的なお問い合わせに対する回答については、数日お時間を要します。お急ぎの場合は、お手数ですがお電話等にてお問い合わせください。

より良いウェブサイトにするためにみなさまのご意見をお聞かせください