更新日:2026年6月1日

ここから本文です。

国や県の方針を踏まえ国民健康保険税の税率を改定しました

改定理由

- 国保は、病気やけがをした時に安心して医療(保険給付)を受けられるよう、国保加入者が国保税を負担し合い、お互いに助け合う制度です。

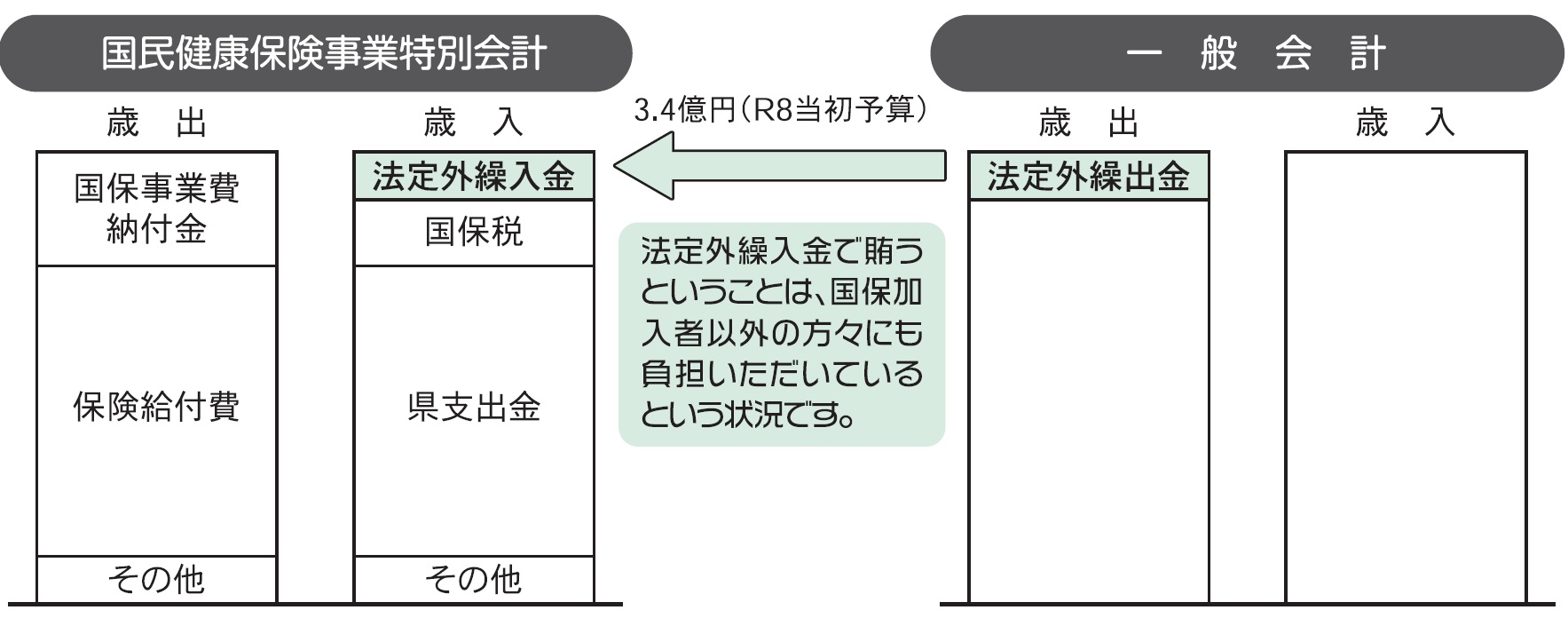

- 医療(保険給付)にかかる費用は、国保税や国費等で賄うのが原則ですが、本市国保は、多額の一般会計からの決算補填等目的の法定外繰入金(以下「法定外繰入金」という。)に依存し、平成21年度から令和6年度までの16年間、税率を据え置いてきました。

- 近年、国や県は、国保財政の健全化に向けた取組を強化してきており、国は、令和5年10月に「保険料水準統一加速化プラン」を策定したほか、県は、令和6年3月に「第3期鹿児島県国民健康保険運営方針」を策定し、令和10年度までに法定外繰入金の解消を目指すとともに、保険料水準の統一に向けた取組を進め、県内のどこに住んでいても、同じ所得水準・同じ世帯構成であれば、同じ国保税となる「完全統一」を目指すこととなりました。

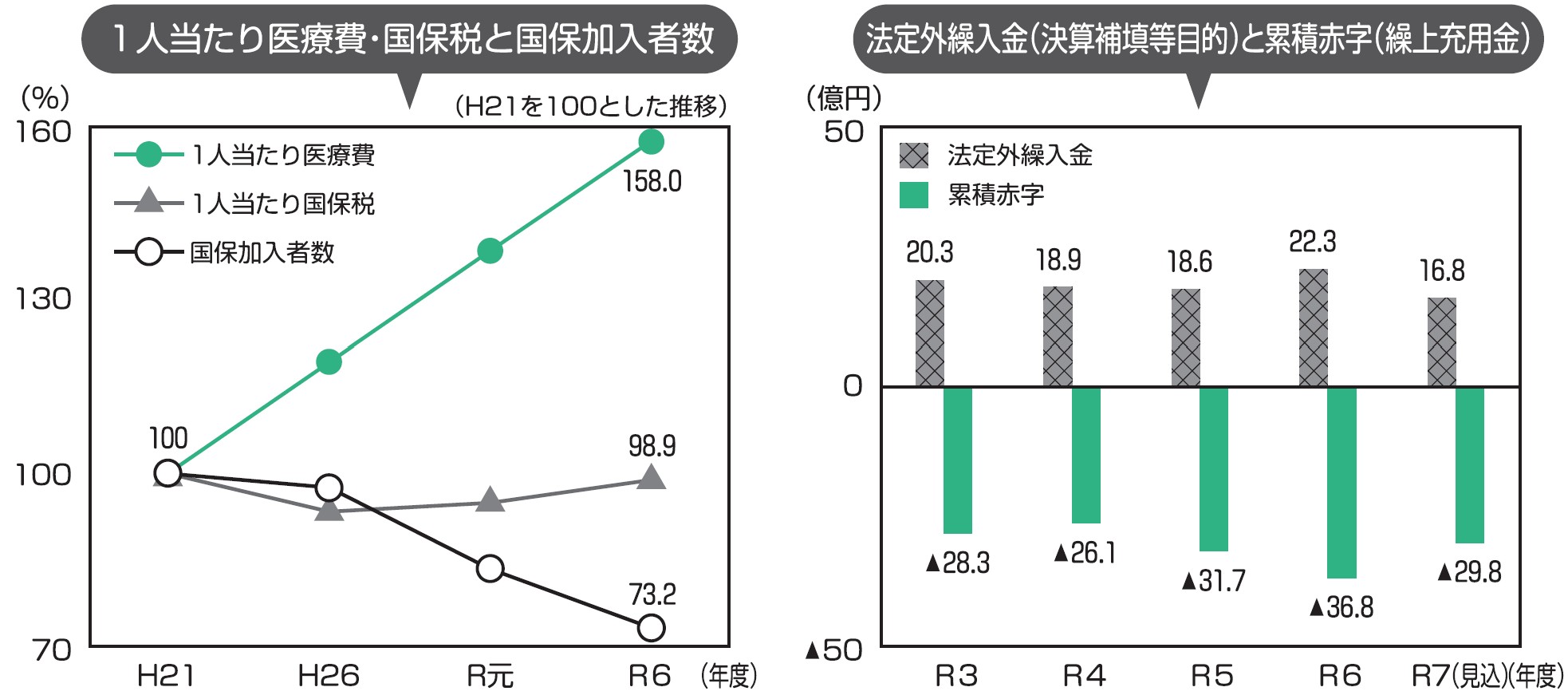

- 本市国保は、1人当たり医療費が年々増加する中、税率を据え置いてきた結果、36.8億円(令和6年度決算)の累積赤字を抱えており、令和7年度に税率改定を行いましたが、法定外繰入金を解消できず、依然として非常に厳しい財政状況にあります。

- この度の改定は、国や財政運営の責任主体である県の方針を踏まえ行うもので、本市国保を安定的に運営していくためのものです。

- 国保加入者の皆様にはご負担をおかけしますが、ご理解のほどよろしくお願いいたします。

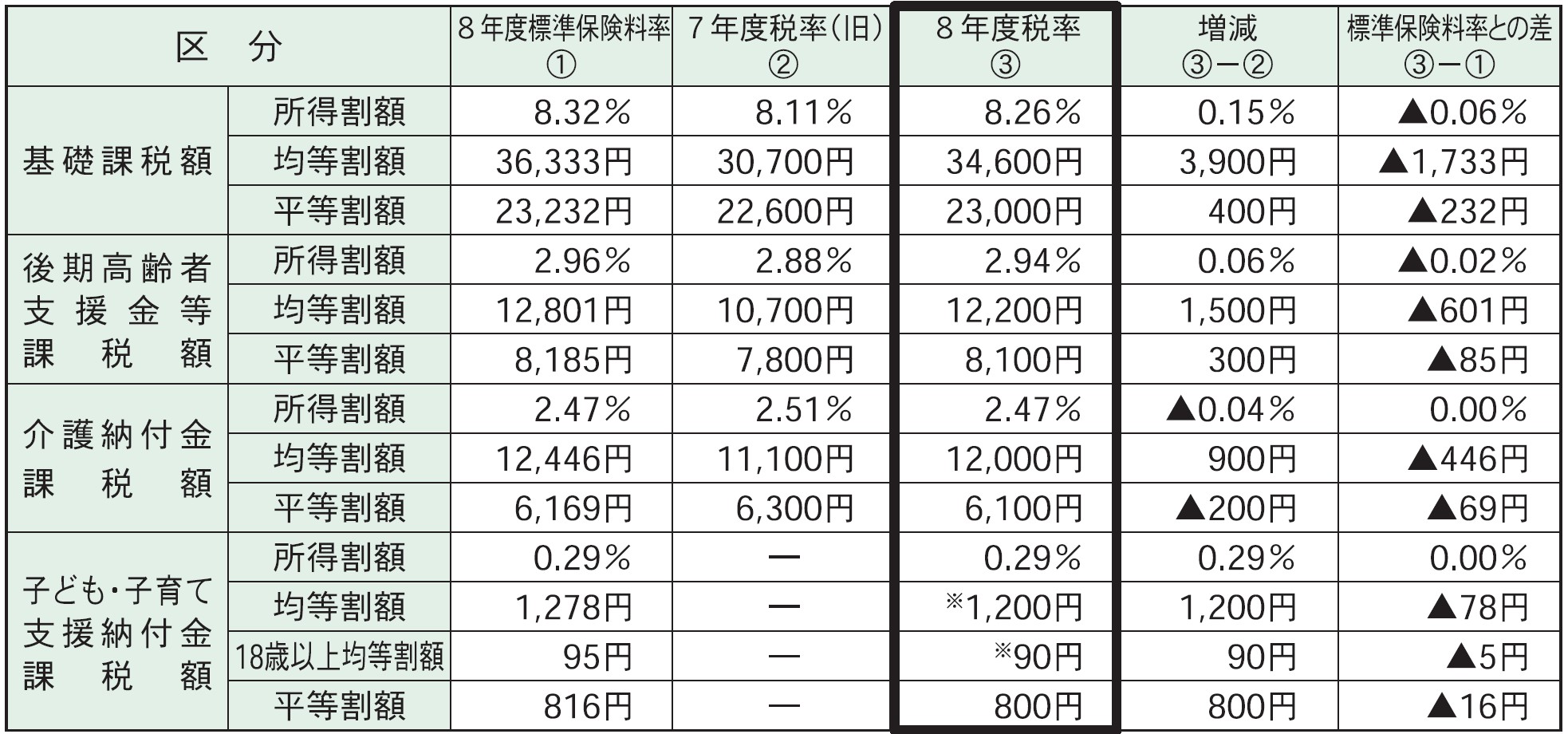

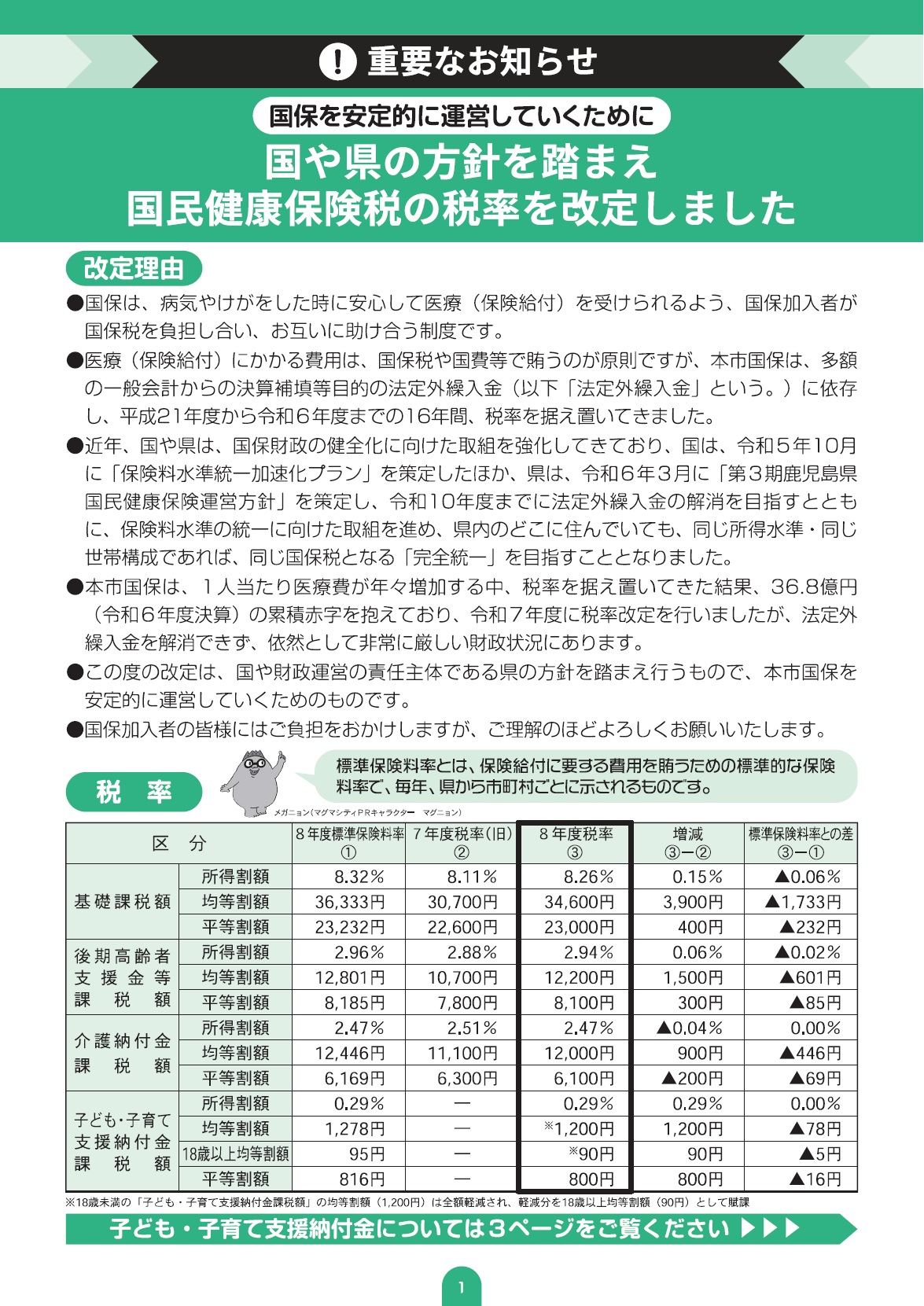

税率

(注)標準保険料率とは、保険給付に要する費用を賄うための標準的な保険料率で、毎年、県から市町村ごとに示されるものです。

(注)18歳未満の「子ども・子育て支援納付金課税額」の均等割額(1,200円)は全額軽減され、軽減分を18歳以上均等割額(90円)として賦課

(注)子ども・子育て支援納付金については、「令和8年度より「子ども・子育て支援金制度」が始まります」をご覧ください。

本市国保の現状と課題

国保加入者の減少により、国保税収入が減少する一方、加入者の高齢化や医療の高度化により、1人当たりの医療費は増加傾向となっています。

このため、国民健康保険事業特別会計は赤字となることから、歳入の不足分を一般会計からの法定外繰入金で賄っている状況です。

国や県の方針

保険料水準統一加速化プラン(国)

令和15年度(遅くとも18年度)までに、都道府県ごとの保険料水準の「完全統一」(県内のどこに住んでいても、同じ所得水準、同じ世帯構成であれば同じ保険料となること)を目指す

詳しくは、国(厚生労働省)のホームページ(外部サイトへリンク)をご覧ください。

第3期鹿児島県国民健康保険運営方針

- 令和10年度までの赤字解消を目指す

(注)赤字=法定外繰入金(決算補填等目的)+繰上充用金(累積赤字)の新規増加額

- 令和15年度以降の保険料水準の完全統一を目指す

詳しくは、県のホームページ(外部サイトへリンク)をご覧ください。

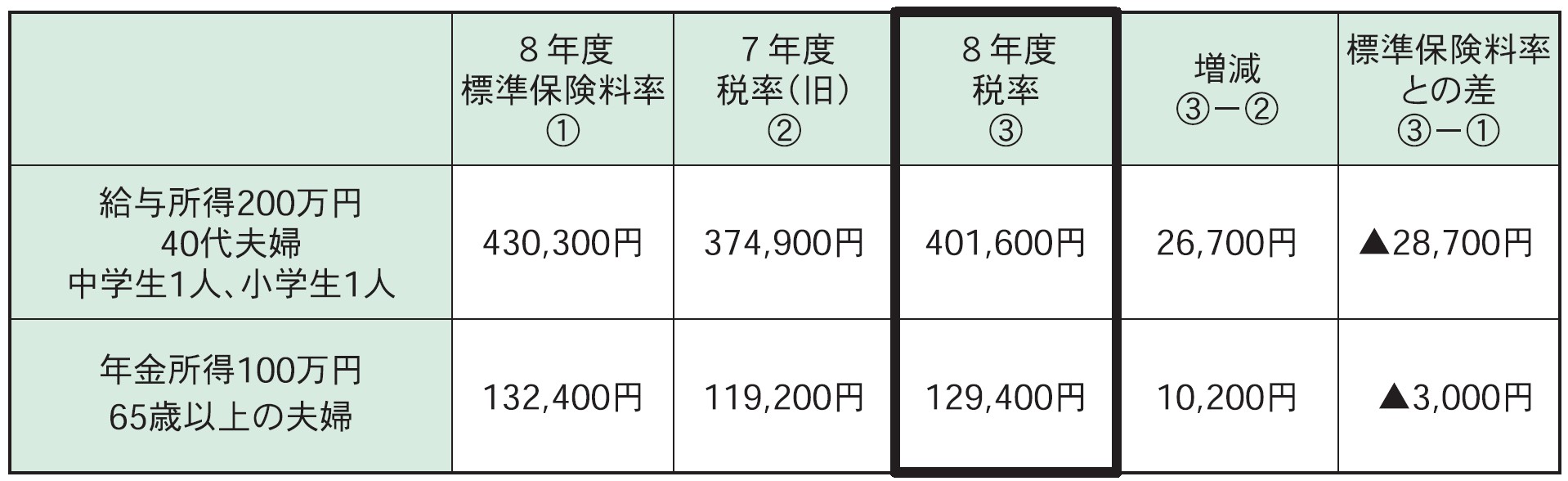

モデルケースでの国保税(年額)の試算

(注)令和7年度から、子育て世帯の負担軽減のための減額制度を本市独自に拡充しています。

(注)令和8年度の具体的な税額は、6月中旬に発送する国民健康保険税納税通知書でご確認ください。

申請により国保税の減免を受けられる場合があります

倒産や解雇などにより離職したときや、失業や災害などにより国保税の納付が困難と認められる場合には、申請により国保税が減免されることがあります。

- 倒産・解雇等により離職した人への特例措置(軽減措置)

- 国保税の減免(納期限までの申請が必要です。)

また、国保加入者が出産する(した)際は、届け出により、出産前後の一定期間、国保税が減額になります。

Q&A

Q.法定外繰入金の解消や保険料水準統一は、鹿児島県独自の取組ですか?

鹿児島県だけではなく、全国的に取り組んでいるものです。

国は、法定外繰入金について、本来であれば国保税等により賄う必要があるものを一般会計から補填するものであり、削減・解消すべき赤字と位置づけています。

また、令和6年度から令和11年度までを保険料水準の統一に向けた取組を加速化させる期間と位置づけています。

なお、令和6年度には、大阪府と奈良県が保険料水準を統一しました。

Q.鹿児島市の国保税は、他都市と比べて、高いですか?低いですか?

本市の令和7年度の1人当たりの国保税は、中核市・九州県都の平均と比較して低い状況でしたが、税率改定後(令和8年度)は、平均に近づく予定です。

Q.国保税が上がらないようにするために、鹿児島市が取り組んでいることは?

歳出面では、医療費適正化対策として、特定健康診査事業などの保健事業に関する取組を強化しており、歳入面では、国保税の収納率向上対策として、口座振替やスマホ決済アプリによる納付等に取り組んでいます。

国保税が上がらないようにするためには、特に、医療費の抑制が重要であるため、特定健診を受診し、生活習慣病を早期に発見、早期に治療し、重症化を予防することが大切です。

なお、令和7年度から、子育て世帯の負担軽減のための減額制度を本市独自に拡充しています。

Q.子ども・子育て支援金は、なぜ独身や高齢者も支払うの?

こどもたちは成長し、やがて社会保障制度の担い手となることから、こどもの育ちを支える支援金制度は全ての方にメリットがあるため、独身の方や高齢者の方など全ての世代に加え、企業も含めた社会全体で支える仕組みとしています。

Q.子ども・子育て支援金により負担が増えるの?

支援金の導入に当たっては、その裏側で社会保障の歳出改革を行い、社会保険料の負担を軽減させるため、支援金による負担は相殺される仕組みになっています。このため、支援金の導入による実質的な負担はありません。

Q.国保税を納付するのが困難なときは、どうすればいいですか?

生活が困難な場合や事業不振などのために、どうしても納期限までに納付できないときは、お早めに納付方法等についてご相談ください。

お問い合わせ

| 国保税の計算・減免については | 国民健康保険課賦課係099-216-1229 |

| 国保税の納付・納税相談については | 国民健康保険課納税係099-216-1230 |

| 国保の財政については | 国民健康保険課庶務係099-216-1227 |

| 谷山支所管内にお住まいの方は | 谷山支所市民課国民健康保険係099-269-8414 |

チラシ

(PDF:1,270KB)

(PDF:1,270KB)

よくある質問

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください